20日は公共料金等の引落日と決めておきます。

月次損益の精度が上がり、経理の負担も減ります。

1.引落の時に処理

引落日に費用処理します。電話代等、翌月引落項目を未払処理していたのではたいへんです。

2.引落日

月末は避けます。

20日引落なら月がずれません。土日は無視し決算までの1年分のデータを入力しておけます。

3.決算

3月の電話代は4月引落です。決算でその調整をします。

3月31日 通信費/未払費用 ○×円 3月分電話代

この「未払費用」は来期末までそのままです。月次損益の精度が向上します。

未払費用を計上しないと、

少しだけ税金を多く払うことになりますが、影響は最初の1年だけです。中小企業にとっては管理する

科目を減らすメリットのほうが大きいと思います。会社が大きくなったら未払費用を計上しましょう。

最初に計上した年だけ、税金は安くなります。その後は洗替えですのであまりメリットはありません。

計上する手間だけが増えます。

4.例、電話代

今年の電話代引落の情報を普通預金に金額「0円」で事前に登録します。

引落後、普通預金の元帳を開いて金額欄「0円」を訂正します。

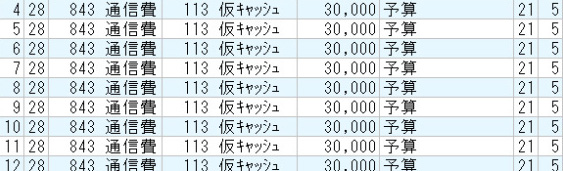

5.予算管理

電話代を例に、予算管理をしてみます。

「113仮キャッシュ」科目を使い、毎月28日で入力します。

このデータは金額確定後、削除するのですが28日に統一しておくことで削除洩れを防げます。

金額欄を「0」とし、摘要欄に移せば、予算実績比較がいつでも可能です。

その月の入力が終わったら「113仮キャッシュ」科目が残っていないか確認します。

普通預金を使って予算管理をしてもいいのですが、電話の引落は何本もあります。

「仮キャッシュ」で管理し、分けておいたほうがすっきりします。

6.電気、ガス、水道、コピーカウンター料金等

処理は通信費と同じです。

ただ、水道代だkrは2カ月に1度です。

同じ項目が何件も引落される場合、その合計額で構いません。

家賃と違い、後払いなので、税務署ともめることもありません。

これらも損益に大きな影響を与えなければ「未払費用」の計上を省略します。

7.生命保険契約

役員の生命保険の会計処理は金額が確定しているので簡単です。

保険が1本毎に引落されている時は補助コードで情報管理できます。

補助「1」は専務の保険で、返礼率のピークは57才、とわかります。

最初はこう管理したのですが、専務がいつ57才になるかわかる人はいませんでした。

今は年の代わりに返礼率のピークの日付(例えばH32/6)で管理しています。

金額が変わらないので「固定仕訳マスタ」に登録し管理してます。

8.リース取引

毎月の引落額は一定です。次の要領で処理します。

「リース資産」 「リース債務」2つの科目で処理。税込処理の場合。

①1月に契約、2カ月で決算。契約時に消費税額控除を受けます。

②リース債務にのみ補助コードを設定。

毎月12.6千円、20日引落、コピー機、期間満了27/12

③税込の場合、

税込ならリース資産とリース債務の残高は一致します。

④税抜きの場合、

リース資産の残高は消費税抜きで表示されるので消費税分だけ一致しません。

9.その他

①車のローン補助の設定 「未払金-105 5三/クラウン24/3」

毎月5日、三菱の通帳から105,000円、24年3月まで、クラウンのローン。

②ダスキン、警備会社の警備料等、固定費の多くはパターン化できます。

10.法人カード

毎月10日アメックスの引落、事前にこの情報を入力しておきます。

摘要の10万円はこれ以上使うな、の警告です。

①ETC、ガソリン代

これだけなら管理が楽です。諸口欄を「旅費交通費」で登録しておけます。引落金額を入力し直すだけです。

②接待や、消耗品の支払等にも使う時は項目別に集計し情報を追加します。

中小企業でカードが使えるのは社長だけ。「ETC」に限定してもらいましょう。

飲み代はカードを使わず社長に現金立替をお願いしています。スマートではありませんが

これで交際費は確実に減ります。

決済までの1、2カ月のズレは無視します。無視できないほど利用してはいけません。

旅費交通費や、交際費、消耗品費の予算管理は、「仮キャッシュ」勘定で計上済なので、

カード引落時の金額欄は当初「0」で登録します。

Leave the first comment ▶

{kind=link}