売掛金の確実な回収は得意先の何気ない情報から。

帳簿からは経理担当が辞めた、トイレが汚くなった、在庫が積み上がってる、といった情報は得られない、

そう決めつけていませんか?

今までの発想では帳簿と得意先情報のデータは統合されることはありませんでした。

でも、摘要欄に「経理が辞めた!」と一言入力するだけ足ります。これだけで営業の情報を

経理も共有できるようになります。

1.請求と回収

①請求と回収の仕訳を同時に入力することで問題ある取引先をいち早くキャッチできます。

年度更新後、

最初に前期3月請求の回収仕訳を入力。(実際は決算処理をしながら同時に進めます。)

4月の売掛金の計上と回収仕訳を入力。

実際に入金されるまでは「仮キャッシュ」科目を使います。

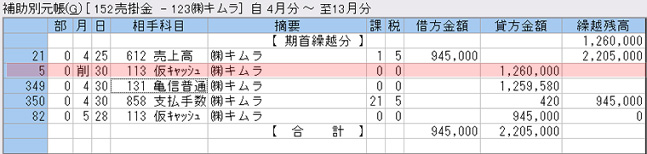

②得意先元帳

入力後の元帳。

5月末までに2,205千円が「資金化」される予定。この情報は財務と連動し、キャッシュフローの計算にも反映されます。

2.入金

①通帳に入金された金額を普通に登録。(「仮キャッシュ」は無視します。)

②㈱キムラの補助簿を表示し、振込料が差し引かれていたらその情報を追加。

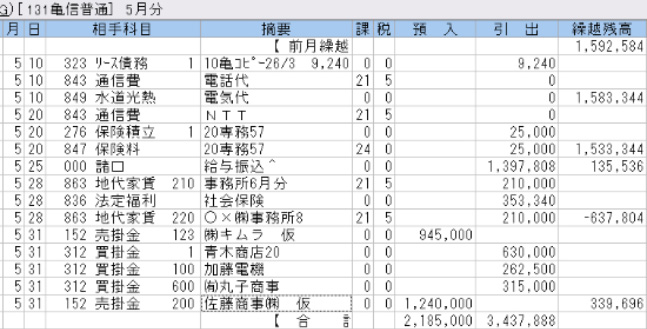

※回収が翌期になる時は摘要欄にその情報を(例えば「5/30」と)入力しておきます。

これで税務調査の時、売掛金の計上洩れがないか常に確認していますよ、という大きなアピールに

なります。

③「仮キャッシュ」は役目を終えたので削除。

該当する行をクリックし、「F4削除」。(ピンク色の部分)

削除データは日付欄が「削」に変わります。次に元帳を開いた時はに表示されません。

もし、50万円しか入金されない場合、

「仮キャッシュ」の摘要欄を当初126万、残76万、金額欄を「0」に訂正し、記録を残す。

取引先と残76万をどうするか話し合い、新たな回収日を改めて「仮キャッシュ」入金情報として登録。

摘要欄に情報を記載するのですが、書ききれない場合は金額「0」で摘要欄だけ利用します。

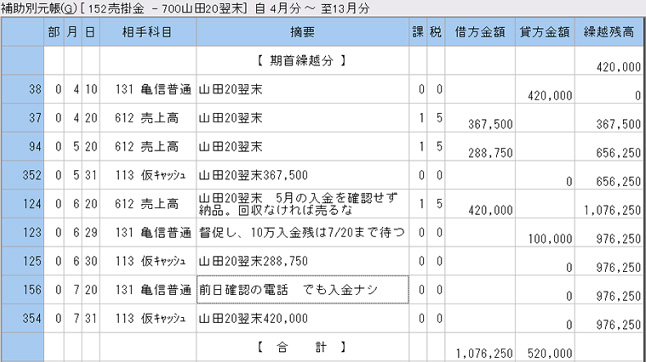

3.入金がない

回収日が過ぎたら「仮キャッシュ」を表示。

残ったデータは入金が遅れている取引先一覧です。いつも遅れる先は決まってます。

情報として活用しましょう。

約束守らない先は少し高めに請求、きちんと守ってくれる先はお値引き、等々

この回収日を過ぎた「仮キャッシュ」は使える「資金」から除かねばなりません。

金額欄を「0」に、摘要欄に未回収の金額を登録し直します。

山田という会社は既に2カ月遅れてます。以後の取引には十分注意が必要です。

この情報を補助簿で管理すると次のようになります。

入金を確認せず、次の取引に応じてしまったのが問題です。

また、急激に発注が増えるのも危険です。手形回収の場合は手形のサイト分を持っていかれます。

取引先の様子には常に注意を払いましょう。

4.補助簿には

息子が社長になった、経理部長が辞めた、掃除が雑になった、土地を買った、新しい機械が入った、

在庫が積み上がっていた、どんなことでもかまいません。気がついたことを摘要欄に書いておきましょう。

社長がいない時、女性社員にお話し聞くと面白いです。

結果として不良債権の発生も減り、税務署にほめられます。

5.1年後

年間の大雑把な売上計画を補助「999」を使って立ててみます。

大雑把な売上、回収情報を登録し、年間いくら位「資金」を捻出できるか把握できまうす。

詳細な計画は各部署の仕事です。それを積み上げ、会社全体でどのくらいの利益、キャッシュ増を見込めるかを

把握するのが財務の仕事です。

摘要欄にその月の重点目標等を記載し年度計画の確認にも利用します。

4月の実績が固まったらこの仮データは「金額」を摘要欄に移し、予算を達成できたかの検証データとして利用します。

部門毎の予算、実績比較も可能です。

摘要欄を使わない手はありません。その月のいベント等書いておくとメリハリがつきます。

6.決算

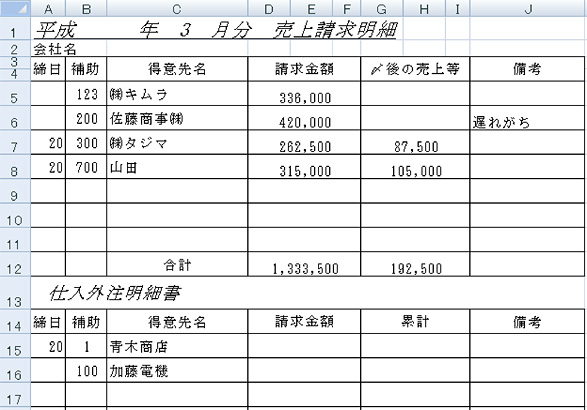

決算月、20日〆の得意先は21日~末日までの売上(未収収益)の計上が必要です。

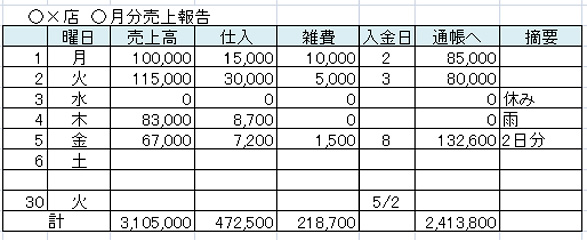

下の表で〆後の売上情報を管理します。(自計化の難しい顧問先からいただいている売上報告書です。)

取引先別〆日情報もわかります。( 補助名称にも情報は入力済です。)

仕入も同じ様に管理します。(下の例は両方載せてます。)

〆後の売上は取引先別に管理する必要はありません。合計額で入力します。

※月次損益を見誤らないために

この「未収収益」は決算まで動かしません!

期首で 売上高/未収収益 と振り替えてしまうと、未収収益を忘れて期末予測しかねません。

毎月同程度の未収が発生すると仮定し、決算までこの数字を利用します。

あまり細かい数字にこだわっていると先に進みません。

7.一工夫

①売掛金のマイナス残

裏書手形をもらったり、二重に振り込まれたりでマイナス残となる場合、マイナス残のまま

管理します。

前受金や仮受金への振り替えは、管理する科目もミスも増え、いいことありません。

②現金商売

お寿司屋さんでは○×さん誕生日、㈱○×創立記念日、その日気付いた情報を摘要欄に

入れてました。去年の元帳を開けばこの情報を活用できます。

③補助名称

補助名称は全角10文字登録可能です。下記の要領で登録しておくと担当が代わっても

回収遅れ等遅滞なく把握できます。

「20鈴木翌20半手」 〆日、取引先名、回収情報、 〆日の情報は大切です。

④多店舗管理

各店舗毎に通帳を1冊作ります。

その店の固定費はその通帳から引落させます。

各店の売上、仕入、経費等を一と月分づつ表で管理し、帳簿には合計額で入力します。

日々、売上等を全て入力していたのでは情報量が膨大になってしまいます。

各店舗の情報はPOSで管理してください。店別損益は部門コードで管理できます。

通帳への入金は1、2日ずれます。これも4月30日として処理してかまいません。

最初は大雑把に情報を管理し、自社の能力を見極め必要な情報が得られるよう改良していきます。

⑤売れ残りは利益を食いつぶす。

中小企業の経営者にとって不良在庫の怖さがあまりよくわかっていません。

1個80円で仕入れて100円で売る、粗利は20円です。不良在庫を1個出すと、

4個分の売上が吹っ飛びます。

⑥不良債権

売掛金の入金が滞り始めたら、早期に手を打たなければいけません。

時間の経過とともに事態は悪くなるだけです。

いくらなら早期に回収できるかを把握し、思い切った値引きで早期回収に努めます。

次にまた不良債権を出さぬよう注意しましょう。相手も助けてくれたと思ってくれる

はずです。

また、決算で相当利益が出そうなら、通常の債権でも日頃の取引に感謝し、決算値引きを考えて

みてはいかがでしょう。10万円の値引きで約4万円税金も減ります。交際費や広告宣伝費より、

もっと直接的に次の大きな売上に結び付くような気がします。

何が何でも全額回収する、遅延損害金も取る、はうまくいかないことのほうが多いようです。

相手が倒産したら元も子もありません。

Leave the first comment ▶